Relatório do TradeMap listou os maiores prejuízos da história da Bolsa brasileira

- O acidente de Brumadinho, em Minas Gerais, completa quatro anos nesta semana e é uma das tragédias ambientais mais emblemáticas envolvendo empresas listadas na Bolsa

- Na época, as ações da Vale, responsável pelo acidente sofreram uma queda de 25%, o que resultou em uma perda de R$ 70 bilhões em valor de mercado

- Apesar da magnitude da tragédia, a recuperação das ações até o patamar pré-acidente aconteceu em menos de um ano

A tarde do dia 25 de janeiro de 2019 ficou marcada pelo rompimento de uma barragem da mineradora Vale (VALE3) no município de Brumadinho, a 62,2 km de Belo Horizonte (MG). A avalanche de lama que se formou com a tragédia ambiental matou mais de 272 pessoas, segundo a Associação dos Familiares de Vítimas e Atingidos (Avabrum), além de destruir casas e poluir os rios Doce, Paraopeba e afluentes.

O desastre aconteceu quase quatro anos depois do rompimento de outra barragem da Vale, localizada no município de Mariana, também em Minas Gerais. A repercussão do segundo acidente da mineradora brasileira refletiu nos preços das ações na Bolsa e gerou “pânico” entre os investidores.

No dia do acidente, que completa quatro anos nesta semana, as negociações no mercado estavam suspensas em virtude do feriado municipal da cidade de São Paulo. No dia 28 de janeiro, primeiro pregão após a tragédia, as ações da Vale (VALE3) derreteram 24,5%, negociadas a R$ 30,7, diante do receio dos investidores com a incerteza do tamanho doprejuízo da companhia.

A queda resultou em uma perda de R$ 70,5 bilhões em valor de mercado para a companhia. O volume foi considerado, até março de 2020, como o maior prejuízo da Bolsa brasileira em um único dia, segundo levantamento de Einar Rivero, head comercial do TradeMap.

Apesar do rombo, o preço da ação da maior mineradora do País conseguiu recuperar o patamar anterior ao acidente em 27 de dezembro do mesmo ano, quando o ativo era negociado a R$ 40.

Em geral, o tempo médio de recuperação de preço após tragédias ambientais é ainda menor – mesmo diante da gravidade do problema. Segundo um estudo elaborado por Marcella Ungaretti, head de research da XP, a recuperação em patamares pré-acidente costuma ocorrer em menos de 90 dias.

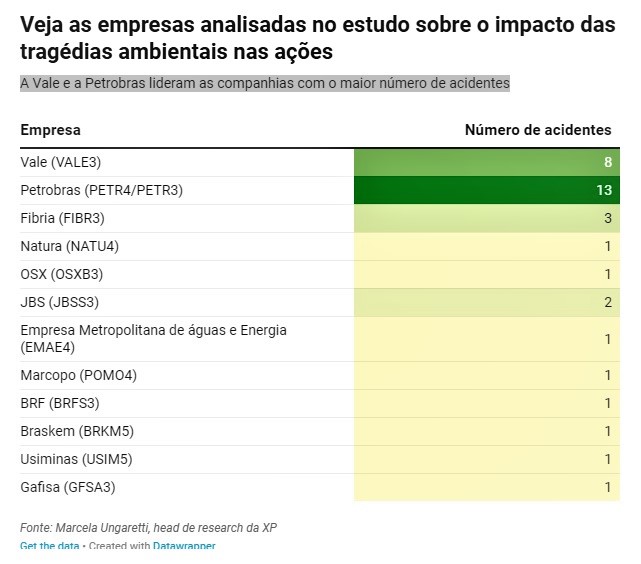

A afirmação trata-se de um resultado de uma análise do retorno das ações de 12 companhias listadas na B3 envolvidas em 34 acidentes ambientais, ocorridos entre os meses de setembro de 2008 a janeiro de 2019. A pesquisa foi publicada em 2019 como Trabalho de Conclusão de Curso (TCC) de head de research em ESG da XP na Universidade de São Paulo (USP).

Apesar do ano da apresentação, os resultados ainda se tornam relevantes e atuais em virtude da ausência de pesquisas mais aprofundadas sobre a temática disponíveis no mercado. Além disso, a amostra da análise engloba o acidente ambiental mais recente de grande relevância envolvendo companhias de capital aberto que foi o de Brumadinho, em Minas Gerais.

Veja as empresas analisadas no estudo sobre o impacto das tragédias ambientais nas ações

A Vale e a Petrobras lideram as companhias com o maior número de acidentes

Em 44% dos casos analisados pela amostra, as ações das empresas conseguiram retornar ao patamar de preço antes do acidente após uma semana da tragédia. Ao olhar o recorte por setor, dos 34 acidentes, oito foram decorrentes de atividades da mineração da Vale e a recuperação média do papel aconteceu em 30 dias após os danos ambientais.

Ou seja, o impacto das tragédias ambientais têm um peso de curto prazo na negociação das ações e mostram que os acidentes são ignorados pelo mercado.

A explicação para esse comportamento se baseia na reação “exagerada” do mercado ao tentar mensurar os prejuízos para a companhia diante das poucas informações disponíveis nos primeiros dias após a tragédia. “O impacto e a reação dos investidores reflete uma preocupação que vai além do que pode ser mensurado em termos quantitativos no curto prazo. Há uma série de fatores adicionais, como a reputação da companhia e a possibilidade de um novo acidente”, diz Ungaretti.

Procurada pelo E-Investidor, a Vale diz que a empresa passou por uma “profunda transformação cultural após Brumadinho” e que uma revisão completa da governança foi feita, além de adotar rigorosos padrões internacionais de gestão de barragens. “Assumimos o compromisso de eliminar todas as barragens a montante até 2035. Já eliminamos 40% delas e seguiremos trabalhando por uma mineração sustentável, reduzindo impactos e atuando com transparência junto à sociedade”, diz a empresa, em nota.

Quando deixa de ter um impacto pontual?

A recuperação rápida dos ativos depende de alguns fatores que vão além da proporção da tragédia ambiental.

Segundo Ivan Barboza, sócio-gestor do Ártica Long Term FIA, por mais que a companhia adote políticas de prevenção a acidentes, o risco de uma tragédia sempre vai existir mesmo em menor grau. Nestes casos, a tendência, caso ocorra uma incidente, é que os papéis consigam se recuperar no curto prazo.

“Se a empresa for totalmente negligente e, se isso vier à tona, com certeza será ruim”, afirma. O posicionamento das companhias nos dias subsequentes à tragédia também costuma ter peso para o mercado financeiro na hora de precificar os ativos. “Se a empresa agir de forma responsável, isso é muito mais benéfico do ponto de vista de reputação do que ela tentar fugir da responsabilidade ou demorar para pagar as indenizações”, diz Barboza.

A proporção do aumento dos custos diante da receita da companhia é outro fator de peso para entrar no radar dos investidores nestas situações.

Ainda de acordo com o estudo de Ungaretti, a estimativa total do impacto financeiro da tragédia para a Vale foi de cerca de R$ 26 bilhões. Com a projeção desse volume, na época, o recuo do preço das ações considerado justo – sob uma perspectiva financeira sem levar em consideração os danos imateriais causados pela tragédia – seria em torno de R$ 5,20 por ação e não de R$ 14,60 por ação, como ocorreu e que causou a perda de R$ 70,5 bilhões em valor de mercado.

Além disso, a operação da barragem de Brumadinho representa aproximadamente 1,5% a -2,5% da produção de minério da empresa. Desta forma, a paralisação das atividades da operação seria limitada diante do tamanho da companhia. “O tamanho da companhia e o quanto o acidente ambiental afeta a operação da empresa definem a proporção do estrago na companhia”, diz a atual head de research de ESG da XP.

Investidores mais preocupados

O amadurecimento das discussões da pauta ESG, utilizada para medir as práticas ambientais, sociais e de governança de uma empresa, eleva a pressão sobre o compromisso com essa agenda.

No entanto, em períodos de cenário macroeconômico desafiador com a permanência de taxas de juros em patamares elevados, trazer esse conceito para o campo prático pode significar reduzir as projeções de lucro no curto prazo. Mas para uma parcela significativa de investidores esse problema fica em segundo plano.

Segundo uma pesquisa internacional realizada pela Ernst & Young, empresas de consultoria e auditoria global, 78% dos investidores entrevistados acreditam que as empresas devem fazer investimentos que abordem as vertentes de ESG, mesmo que isso cause uma redução de lucro nos próximos meses. Já entre os gestores financeiros, a tolerância é menor. No entanto, ainda segue sendo a maioria com 55% dos líderes dispostos a aceitar resultados menores no curto prazo.

O estudo ouviu 1.040 líderes financeiros seniores e 320 investidores em novembro do ano passado em cinco países europeus: França, Reino Unido, Holanda, Suécia e Noruega. Os resultados acenam para um amadurecimento dos investidores, pelo menos no mercado europeu, sobre a importância da agenda ESG para os negócios e que ajuda a aliviar a pressão em cima das companhias para a entrega de bons resultados nos seus balanços trimestrais.

“Os investidores entenderam que os critérios ESG protegem os negócios no longo prazo. Esse entendimento é muito importante”, diz Ricardo Assumpção, sócio-líder de ESG para América Latina Sul e Chief Sustainability Officer da EY Brasil.

Embora haja uma ausência de pesquisas semelhantes que possam mapear a percepção dos investidores e de gestores financeiros no Brasil sobre a agenda ESG, essa postura vista na Europa também segue presente no mercado doméstico.

O agrônomo Ruan Lessa, 27 anos, por exemplo, investe na Bolsa desde 2015 e todos os meses destina 30% da sua receita mensal para a compra de ações. Para montar o seu portfólio, os critérios de ESG seguem como direcionadores sobre onde os seus recursos devem estar posicionados.

“Esses critérios são importantes para as companhias porque as tornam mais sustentáveis financeiramente lá na frente”, diz. E assim como os investidores europeus, Lessa não se incomoda ao ver redução de lucro das empresas em que segue posicionado em virtude do aumento de investimentos em ESG. Pelo contrário, entende que faz parte da sua estratégia de investimento. “O meu tipo de investimento é de longo prazo. Não tenho nenhum tipo de investimento no curto prazo”, acrescenta.

A carteira do agrônomo está posicionada em setores da indústria, bancos, empresas de tecnologia e também em mineração. As ações da Vale (VALE3) estavam presentes no seu portfólio, mas decidiu vender em dezembro do ano passado ao enxergar uma possibilidade de lucro.

Na visão dele, embora o setor de mineração esteja mais vulnerável à tragédias ambientais, as companhias costumam ser mais transparentes sobre as suas ações voltadas para a temática. “Essas empresas que estão ligadas à extração são as que mais investem na parte do meio ambiente. Então, fico atento aos seus resultados e balanços”, afirma o agrônomo. Os índices de sustentabilidade também servem como instrumento de análise do comprometimento das companhias com a agenda ESG.

Investimentos em ESG

Os balanços e os índices disponíveis no mercado ainda não são o suficiente para a consolidação de todos os investimentos realizados pelas empresas para essa agenda.

No Brasil, apenas os dados referentes ao Investimento Social Privado (ISP), disponibilizados pelas companhias listadas no Índice de Sustentabilidade, da B3, são disponibilizados. A transparência dos outros investimentos ainda segue com falhas, o que impede a análise mais aprofundada do comprometido da companhia com essa temática.

A dificuldade fez com que um levantamento da Bravo Research ficasse restrito apenas aos dados do ISP. Os números do estudo, enviado com exclusividade ao E-Investidor, mostram que quando o assunto é o campo social, os recursos destinados para esta área ainda ocupam um espaço pequeno na receita: 91% das companhias de capital aberto alocam até 1% da sua receita bruta em investimento social – o equivalente a R$ 14,6 bilhões.

O ISP corresponde à mobilização de recursos privados para iniciativas sociais, ambientais, culturais e científicas de interesse público. A partir desses dados, a Bravo conseguiu analisar os investimentos para a categoria Social de 116 empresas de capital aberto.

A boa notícia é que esse montante pode ganhar patamares ainda maiores nos próximos anos com o amadurecimento da sociedade e do mercado financeiro em relação à temática ESG. “As gerações mais recentes têm esse critério socioambiental como um ponto extremamente decisivo na hora de investir ou de consumir”, afirma Ungaretti, da XP. O fato é que a agenda ESG e o lucro não precisam ser concorrentes e as empresas já estão percebendo isso.

“As empresas foram cobradas para ter um processo de transparência muito maior” – Luzia Hirata, gerente ESG da Santander Asset

E-Investidor – Qual foi o ponto de reflexão que a tragédia de Brumadinho trouxe ao mercado?

Luzia Hirata – O acidente da Vale foi extremamente emblemático não só porque envolveu muitas mortes e teve um impacto social grave, mas também porque mostrou que temos um longo histórico de incidentes ambientais no Brasil envolvendo grandes empresas. O fato aconteceu na sequência de outro bastante grave, em Mariana. A sequência de tragédias marcou bastante o mercado. Além da reputação da própria empresa, o setor também foi fetado, tanto é que houve uma preocupação generalizada se todas as demais empresas com barragens tinham ou não processos adequados de controle. O caso trouxe mais informações para que todos ficassem mais atentos aos possíveis impactos que atingissem outras companhias com exposição a esse tipo de risco.

Depois do acidente da Vale, houve uma mudança na forma como as empresas reportam as ações ligadas à pauta ESG?

Hirata – As empresas foram cobradas para ter um processo de transparência muito maior porque isso envolve ações jurídicas que podem ser movidas por investidores. O reportar talvez seja uma consequência. Não adianta ter um relatório sem um retrato do que a empresa faz, da sua gestão e processos.

Logo depois do acidente de Mariana, por exemplo, houve um movimento de toda a cadeia, inclusive de seguradoras, não só de investidores, preocupada com os processos de segurança de barragens. Hoje há uma preocupação muito maior das companhias em ter processos mais adequados e com responsabilidade no que é divulgado nos relatórios.

Os investidores estão mais preocupados com a agenda ESG?

Hirata – A preocupação sobre esse tema ganhou força de 2020 pra cá e vejo os investidores institucionais bastante preocupados em entender os controles para avaliação de risco e encontrar boas oportunidades. No caso de investidor pessoa física, ele ainda não está tão sensibilizado porque está menos propenso ao risco, diferente do institucional.

Matéria originalmente publicada em O Estadão/EInvestidor por Daniel Rocha.

Fonte: O Estadão

Publicação Ambiente Legal, 24/01/2023

Edição: Ana Alves Alencar

As publicações não expressam necessariamente a opinião dessa revista, mas servem para informação e reflexão.