Por Alexandre Machado*

Foi lançado no dia 12 de novembro de 2020, o tão esperado “Review of Maritime Transport 2020 – UNCTAD”, costumeiramente disponível até 31 de outubro, esse ano, devido a Pandemia Covid-19, foi disponibilizado com atraso. Este fornece uma atualização sobre as últimas tendências no Comércio Marítimo Internacional e Tráfego Portuário (cap. 1), Serviços de Transporte Marítimo e Fornecimento de Infraestrutura (cap. 2), Indicadores-chave de Desempenho (cap. 3), Questões jurídicas e Desenvolvimentos Regulatórios (cap. 5) e um capítulo especial com depoimentos de partes marítimas interessadas e suas experiências no enfrentamento da pandemia COVID-19 (cap. 4).

O relatório deixa claro que a pandemia trouxe à tona a importância do transporte marítimo como um setor essencial para a entrega contínua de suprimentos essenciais e do comércio global em tempos de crise, tanto durante a fase de recuperação, como na fase de retomada a normalidade. Muitas organizações, incluindo a UNCTAD e outros organismos internacionais, emitiram recomendações e orientações enfatizando a necessidade de garantir a continuidade dos negócios no setor, protegendo os trabalhadores portuários e marítimos da pandemia. Eles ressaltaram a necessidade de os navios atenderem aos requisitos internacionais, incluindo restrições sanitárias, e de os portos permanecerem abertos para operações de transporte marítimo e intermodal.

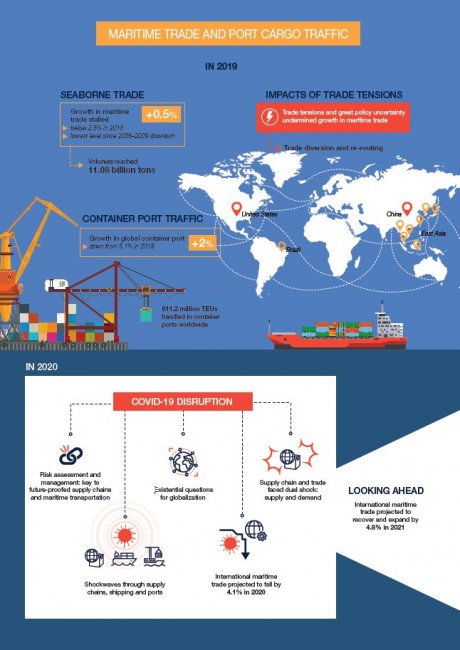

Destaca que a crise econômica e de saúde global desencadeada pela pandemia mudou o cenário para o transporte marítimo e o comércio, afetando significativamente as perspectivas de crescimento. A UNCTAD projeta que o volume do comércio marítimo internacional cairá 4,1% em 2020. Em meio a interrupções na cadeia de abastecimento, contrações da demanda e incerteza econômica global causada pela pandemia, a economia global foi severamente afetada por um choque duplo de oferta e demanda. Essas tendências se desdobraram em um cenário de 2019, já mais fraco, que viu o comércio marítimo internacional perder ainda mais impulso. As tensões comerciais persistentes e a alta incerteza política minaram o crescimento da produção econômica global e do comércio de mercadorias.

Os volumes aumentaram 0,5% em 2019, ante 2,8% em 2018 (nível mais baixo desde a recessão de 2008-2009), e os volumes alcançaram 11,08 bilhões de toneladas em 2019. Em conjunto, o tráfego global de contêineres desacelerou para 2% de crescimento, ante 5,1% em 2018 (811,2 milhões de TEUs movimentados em portos de contêineres em todo o mundo).

Tensões comerciais e grande incerteza política prejudicaram o crescimento do comércio marítimo, uma vez que a busca por mercados e fornecedores alternativos resultou no redirecionamento dos fluxos da China para outros mercados, especialmente nos países do sudeste asiático (Desvio de comércio e reencaminhamento).

Os Estados Unidos aumentaram suas exportações de mercadorias para o resto do mundo, o que ajudou a compensar de alguma forma as reduzidas exportações para a China. Estima-se que novas tarifas adicionais reduziram o comércio marítimo em 0,5% em 2019, com o impacto geral sendo mitigado por maiores oportunidades de comércio em mercados alternativos.

Diante do novo cenário 2020 e a disrupção COVID-19, uma melhor avaliação e gestão de riscos, será chave para cadeias de abastecimento e transporte marítimo, gerando reflexos diretos nas questões existenciais da própria globalização, visto um possível choque duplo de oferta e demanda, muito provocado por ondas de choque nas cadeias de abastecimento, transporte e portos, oportunizando uma queda no comércio marítimo internacional de 4,1% em 2020. Por outro lado, diante do aprendizado pós pandemia, temos uma perspectiva satisfatória para o comércio marítimo internacional, projetando uma recuperação e expansão de 4,8% em 2021.

Em termos de Brasil, destaca-se o crescimento em toneladas-milhas produzidas pelo comércio de petróleo e commodities a granel contratadas em 2019, mesmo diante de uma menor demanda global de petróleo, uma redução acentuada nas importações dos Estados Unidos e um declínio na atividade de refinaria global. No entanto, a expansão das exportações do Brasil e dos Estados Unidos tem apoiado viagens de longo curso do Atlântico à Ásia.

Por outro lado, os declínios no comércio de minério de ferro após a interrupção das atividades de mineração no Brasil, causada pelo rompimento da barragem da Vale, ainda geram reflexos. Pela primeira vez em 20 anos, o comércio de minério de ferro caiu 1,5%, muito devido a graves interrupções do lado da oferta causadas pelo colapso da barragem, lembrando que a Austrália e Brasil são os principais fornecedores de minério de ferro para a China. No entanto, uma recuperação parcial das exportações brasileiras de minério de ferro e a recomposição dos estoques na China é esperada e devem apoiar os fluxos de comércio de minério de ferro após uma queda em 2019, a primeira em duas décadas.

Quanto as commodities agrícolas a granel, principalmente grãos, são uma questão importante nas tensões comerciais entre a China e os Estados Unidos. Em 2019, os volumes de grãos aumentaram 0,4 %, só a soja para a China, respondeu por cerca de 60 % das importações globais, que foram afetadas pelas novas tarifas e pela propagação da peste suína na população suína do país.

Nesse contexto e por efeito substituição, o Brasil ultrapassou os Estados Unidos como o maior exportador mundial de grãos transoceânicos, que por sua vez, aponta a navegação como benéfica, com os dois exportadores se complementando, já que a safra de exportação de grãos nos Estados Unidos vai de setembro a fevereiro, e a do Brasil, de março a setembro.

No setor portuário, apesar das tendências econômicas desafiadoras na Argentina, recessão no Brasil e agitação social no Chile, estas acabaram por restringir os volumes de carga nos portos da América Latina e do Caribe. No entanto, alguns portos, como Freeport nas Bahamas; Itajaí, São Francisco do Sul e Paranaguá no Brasil; e dois terminais Panamá Pacific registraram crescimento positivo. (página 18)

.

Quanto ao setor de containers, destaca a integração vertical entre companhias de navegação, operadores de terminais e logística interna, quanto a sua intensificação. Segundo um recente estudo (Sánchez, 2020) de um grupo representativo de portos em países da América Latina e Caribe (Argentina, Bahamas, Brasil, Colômbia, Jamaica, México, Panamá e Peru) sugere que uma proporção significativa dos volumes de contêineres na região (ver tabela 2.12) é tratada em terminais portuários controlados por companhias de navegação que fazem parte das três grandes alianças (2M, Ocean Alliance e The Alliance). (página 59)

Nesse sentido, quanto ao desempenho dos terminais de contêiner, as 25 principais economias do mundo em termos de escalas totais de navios porta-contêineres (conforme a tabela 3.3), fornece seu tempo médio de entrada, ponderado pelo tamanho. O tempo médio de ligação no porto nessas 25 economias em 2019 foi de 21,7 horas (0,91 dias), um pouco menos do que a média global. Porém, entre os 25 principais países em escalas de porta-contêineres, os Emirados Árabes Unidos detêm o recorde de menor tempo de desembarque (14,1 horas de porto ponderado), seguidos por China (15,5 horas), Cingapura (17,4 horas) e a República da Coreia (17,8 horas). Dos nove países com desempenho melhor do que a média de todo o grupo, apenas dois (Bélgica e Holanda) estão fora da Ásia. Os menores níveis de desempenho são representados pela França (41,8 horas), Itália (36,5 horas), Austrália (34,6 horas) e Brasil (33,6 horas). (página 84).

Por último e não mesmo importante, ressaltam-se as questões jurídicas e os desenvolvimentos regulatórios para o setor, com destaque a ação coordenada do governo e da indústria colaborativa, bem como a alocação de risco comercial por meio de cláusulas contratuais padrão, serão necessárias para abordar as amplas implicações da lei comercial na crise COVID-19 e garantir que os sistemas jurídicos e administrativos não sejam sobrecarregados.

Em termos ambientais, as adaptações necessárias às mudanças climáticas, como a infraestrutura crítica de transporte, que continuará sendo um desafio importante durante a recuperação pós-pandemia, especialmente para pequenos Estados insulares em desenvolvimento e outros países vulneráveis. No mesmo sentido, a regulação de emissões de enxofre, e seu limite obrigatório, como a proibição, como também, o transporte de óleo combustível não conforme a partir de 1 de março de 2020.

A Cíber segurança deve ser reforçada, diante da crescente dependência de interações virtuais como resultado da crise contínua do COVID-19 e o aumento relacionado de ameaças cibernéticas e vulnerabilidades, assim como a devida aceleração dos processos de digitalização no setor, como o Conhecimento de embarque sem papel, aumentado a segurança de todos os envolvidos no comercio internacional.

Talvez um dos pontos mais importantes a serem observados, trata das restrições de viagens dos marítimos, sendo necessário designar esses marítimos como “trabalhadores-chave” garantindo que as trocas de tripulação possam ser realizadas, exigindo uma abordagem global abrangente e coordenada.

Relatório na integra ver abaixo:

https://unctad.org/…/official-document/rmt2020_en.pdf

*Alexandre Machado é Doutor em Direito Ambiental Internacional e Mestre em Direito Ambiental, possui Especialização em Direito do Petróleo e Gás e Didática do Ensino Superior, professor de Terminais Offshore, Transporte Marítimo e Comércio Exterior e Logística na Faculdade Estadual de Tecnologia da Baixada Santista (FATEC Rubens Lara/SP).

*Alexandre Machado é Doutor em Direito Ambiental Internacional e Mestre em Direito Ambiental, possui Especialização em Direito do Petróleo e Gás e Didática do Ensino Superior, professor de Terminais Offshore, Transporte Marítimo e Comércio Exterior e Logística na Faculdade Estadual de Tecnologia da Baixada Santista (FATEC Rubens Lara/SP).

Fonte: o próprio autor

Publicação Ambiente Legal, 17/11/2020

Edição: Ana A. Alencar