AUMENTO DO VALOR DO LICENCIAMENTO AMBIENTAL PRATICADO PELA CETESB PARA AS ATIVIDADES INDUSTRIAIS DE TRANSFORMAÇÃO

Por Victor Trevilin Benatti Marcon

INTRODUÇÃO

Como se sabe, a Lei nº 6.938/1981 (Política Nacional do Meio Ambiente) estabelece que a construção, instalação, ampliação e funcionamento de estabelecimentos e atividades utilizadoras de recursos ambientais, efetiva ou potencialmente poluidoras ou capazes de causar degradação ambiental necessitam de licenciamento.

Em poucas palavras, a função do licenciamento é prevenir ou diminuir a possibilidade de que certas atividades ofendam o ambiente, de modo que, o seu escopo principal é a proteção ecológica. Assim, qualquer empreendimento que cause ou possa causar dano ao meio ambiente deve ser licenciado; essa é a regra geral.

A Lei Complementar 140/2011 atribuiu aos Estados a maior parcela de competência para o licenciamento, estabelecendo o âmbito de atuação destes Entes Federativos por exclusão. Assim, compete aos Estados licenciarem as atividades e empreendimentos que não se inserem tanto nas alíneas do inciso XIV do art. 7º (competência da União), quanto nas alíneas do inciso XIV do art. 9º (competência dos Municípios) desta Lei.

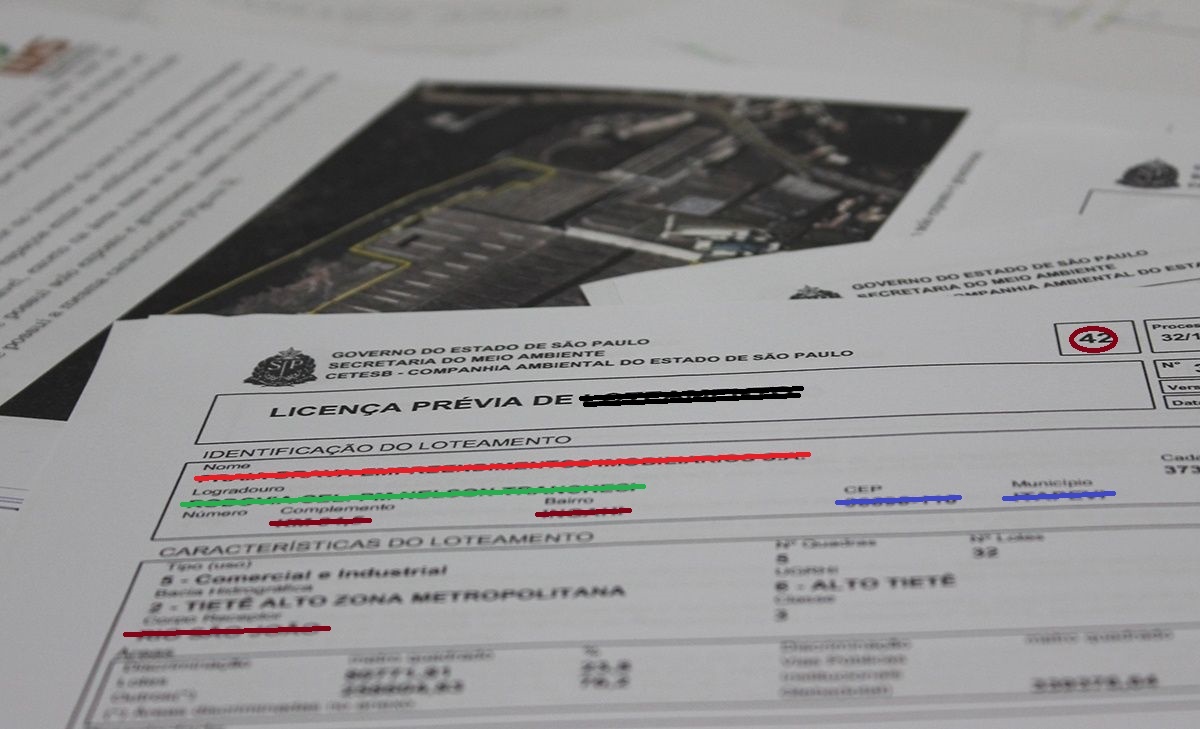

No âmbito estadual paulista, o licenciamento ambiental é regido, principalmente, pela Lei 997/1976, e pelo seu regulamento, o Decreto 8.468/1976. Desta forma, de maneira semelhante que a Política Nacional do Meio Ambiente, a citada Lei paulista prevê, em seu art. 5º, caput, e §1º, que a instalação, construção, ampliação, operação ou funcionamento do que ela chama de fontes de poluição deverá ser licenciada.

Fontes de poluição são, para as finalidades desta Lei, quaisquer atividades, sistemas, processos, operações, maquinarias, equipamentos ou dispositivos, previstos no art. 57 do Decreto 8.468/1976 (onde se insere, em seu inciso II, as indústrias de transformação), que causem ou possam causar poluição ambiental.

No que se refere aos valores pagos a título de licenciamento de atividades industriais de transformação, originariamente, o mencionado Decreto calculava a quantia a ser paga mediante fórmula que levava em consideração, dentre outras coisas, a raiz quadrada da área da fonte de poluição, sendo essa considerada a área total construída, mais a área ao ar livre ocupada para armazenamento de materiais e para operações e processamentos industriais.

Porém, em 2002, o Decreto 8.468/1976 foi alterado, retirando do corpo do texto a definição de “área integral da fonte de poluição”, limitando-se a nova redação a estabelecer que, para a fixação do preço para a expedição das licenças, deverá ser considerado, na fórmula, a raiz quadrada da área integral da fonte de poluição objeto do licenciamento, suprimindo, contudo, a definição do que realmente se referem tais espaços, sendo essa a chave de todo o problema.

Diante tal lacuna, a CETESB, mediante Decisão de Diretoria (n.º 315/2015), passou a considerar, a partir de 01/2016, área integral da fonte de poluição não só a fonte em si, mas a área do terreno ocupado pelo empreendimento ou atividade, acrescida das áreas construídas dos pavimentos superiores e/ou inferiores, excetuadas as áreas de vegetação nativa, ocupada por outros empreendimentos e as ocupadas por atividades agrosilvopastoris. Em outras palavras, considerou, para efeitos de cálculo, não só o local da empresa que possa, de fato, causar degradação ambiental, mas a sua área por inteiro.

No entanto, seja pela impropriedade do instrumento utilizado para se proceder a esse aumento (Decisão de Diretoria) quanto pelo próprio teor do ato administrativo em si, salta aos olhos o equívoco, e, principalmente, a inconstitucionalidade deste acréscimo. Para chegar a essa conclusão, é preciso, porém, num primeiro momento, esclarecer a natureza dos atos de licenciamento, para, depois, explicar as irregularidades propriamente ditas.

LICENCIAMENTO – PODER DE POLÍCIA OU PRESTAÇÃO DE SERVIÇOS?

De modo preliminar, há de se fazer um esclarecimento entre os conceitos de “prestação de serviços públicos” e “poder de polícia”, já que a CETESB alega, corriqueiramente, que os atos referentes ao licenciamento são meras prestações de serviços e não exercício policial, e que, com isso, os valores se enquadrariam no âmbito das tarifas e não no das taxas.

Em suma, o poder de polícia tem por função limitar as liberdades públicas (ou individuais), isto é, a efetiva prestação do poder policial administrativo possui uma natureza preventiva de lesões a interesses públicos, estabelecendo, de modo abstrato, limitações à autonomia particular, ao passo que a prestação de serviços públicos visa facilitar os diretos e liberdades sociais. (JUSTEN FILHO, 2014, p. 591).

Desta forma:

Poder de polícia: restrição à autonomia privada;

Serviços públicos: satisfação de necessidades individuais mediante o fornecimento de bens ou serviços.

O poder de polícia pode ocorrer de duas formas: repressiva (atuando após o ato lesivo) e preventiva (atuando para se evitar que o ato lesivo ocorra); porém, em ambos os casos visa garantir o interesse público por meio de delimitação de liberdade e propriedade dos particulares (LIMA, 2016, p. 34).

Assim, em sendo o licenciamento uma condicionante imposta por lei (e ainda, há quem enxergue sua previsão na Constituição), requisito basilar para o funcionamento de atividades que causem ou possam causar degradação ambiental, com o escopo de limitar a atividade particular em prol do bem comum (sanidade ecológica), é indubitável que se trate de prestação administrativa de poder de polícia (e não de serviço público, como quer fazer acreditar a CETESB em suas teses judiciais), de modo que a sua cobrança se dá, portanto, mediante a instituição de taxas.

Nesse sentido, “de acordo com a Constituição, a taxa é o único instrumento jurídico que pode ser utilizado para arrecadação de valores e custos e despesas relacionados com o exercício do poder de polícia” (JUSTEN FILHO, 2014, p. 599).

Mesmo que se considere a atividade de licenciamento da CETESB como uma atividade de prestação de serviço público (o que não é), também não ensejaria a cobrança dos valores como tarifas e não taxas.

O licenciamento ambiental é algo imposto por lei, sendo realizado pelo Ente Federativo mediante pessoas e órgãos descritos em lei, requisito para o funcionamento de atividades industriais; ou seja, ainda que seja considerado serviço público, não é faculdade imposta ao administrado, mas sim obrigação, o que também ensejaria a sua natureza de taxa, e não tarifa.

Isto posto, “se a ordem jurídica obriga a utilização de determinado serviço, não permitindo o atendimento da respectiva necessidade por outro meio, então é justo que a remuneração correspondente, cobrada pelo Poder Público, sofra as limitações próprias dos tributos” (MACHADO, 1998, p. 331), conforme súmula 545 do STF (preços de serviços públicos e taxas não se confundem, porque estas, diferentemente daqueles, são compulsórias e têm sua cobrança condicionada à prévia autorização orçamentária, em relação à lei que as instituiu).

Assim, é necessário se ter em mente que os valores cobrados a título de licenciamento ambiental, seja pelo fato de ser um ato limitador da vida privada ou, ainda, por ser algo compulsoriamente atribuído a determinados administrados, é taxa – um tributo.

CAUSA DO AUMENTO DO VALOR E SUAS IRREGULARIDADES

Como explicado, o licenciamento ambiental de indústrias de transformação, em São Paulo é calculado através de fórmula prevista pelo art. 73-C do Decreto Estadual nº 8.468/1976 (regulamento da Lei nº 997/1976). Tal fórmula leva em conta, em seu preço, tanto o fator de complexidade do empreendimento (valores previamente estabelecidos no anexo do mencionado Decreto) quanto, principalmente, a raiz quadrada da área integral da fonte de poluição objeto do licenciamento. Contudo, a nova redação do Decreto não definiu o que é fonte de poluição, levando a CETESB a conceituar, por mera Decisão de Diretoria, o que se referem estas áreas, considerando-as como a área total do empreendimento.

Dessarte, a área integral da fonte de poluição passou da área total construída mais a área ao ar livre para armazenamento de materiais e operações (isto é, onde, efetivamente poderia ocorrer a degradação) para a área integral do empreendimento, do jeito que os valores a título de licenciamento, isto é, as taxas para licenciar, tiveram um aumento desproporcional e assimétrico, prejudicando de maneira acentuada a economia das indústrias, incorrendo em problemas formais na seara jurídica ambiental, tributária e administrativa.

a) AMBIENTAL

O aumento realizado pela CETESB desvirtua todo o conceito de prevenção e do próprio conceito de licenciamento dado pela legislação ambiental, inclusive pela própria lei paulista que trata do assunto.

Como dito, a Lei nº 6.938/1981 (Política Nacional do Meio Ambiente) estabelece que a construção, instalação, ampliação e funcionamento de estabelecimentos e atividades utilizadores de recursos ambientais, efetiva ou potencialmente poluidores ou capazes de causar degradação ambiental carecem de licenciamento ambiental.

Nesse sentido é, também, o conceito de fonte de poluição dada pela lei paulista de licenciamento (Lei 997/1976), que a considera, apenas, como qualquer atividade, sistema, processo, operação, maquinaria, equipamento ou dispositivo, móvel ou não que cause ou possa causar poluição ambiental através da emissão de poluentes.

Contudo, ao considerar a área total do empreendimento como objeto da licença, a CETESB desconsiderou que o licenciamento visa prevenir a degradação por espaços possivelmente poluidores, inserindo neste objeto áreas que não possuem potencial ofensivo algum, e que, portanto, não precisariam da mencionada licença.

Ademais, deu menor importância, para fins de aumento de cálculo, ao fator de complexidade do empreendimento – que, na verdade, é o que define o grau de poluidor do lugar (assim, um empreendimento de menor potencial ofensivo, mas situado em uma área maior terá um licenciamento mais caro que um empreendimento com maior potencial ofensivo, mas situado numa área menor).

Portanto, o ato administrativo da CETESB é passível de declaração de nulidade por desvio na sua finalidade (fim que não atende o interesse público – proteção ambiental – e com objeto não previsto em lei – licenciamento onde não se é necessário).

b) TRIBUTÁRIA

A cobrança do licenciamento decorre do efetivo poder de polícia (limitação de liberdades) da Administração Pública, ou seja, caracteriza-se como TAXA. Sendo taxa um tributo, se submete aos princípios gerais tributários, em especial ao da legalidade.

A Constituição Federal é clara ao vedar, em seu art. 150, VI, a instituição ou aumento de tributo sem lei. A CETESB, ao dar uma nova interpretação ao conceito de “fonte de poluição” (que já estava definida por Lei), alterou, na verdade, a base de cálculo do tributo, com a consequente majoração do preço cobrado, o que, pela Constituição, deveria ser dar unicamente por lei em sentido estrito.

Portanto, o ato praticado pela CETESB passível de declaração de nulidade por ofensa à Constituição (ofensa ao princípio da legalidade tributária).

c) ADMINISTRATIVO

Por seu Estatuto Social e, principalmente por sua Lei autorizadora, a CETESB tem somente a competência para “expedir normas técnicas específicas e suplementares no âmbito de suas obrigações”, de forma que o aumento de preço praticado infringe diversas arestas do direito administrativo. Vejamos:

i) Atuação fora dos limites conferidos pela Lei: a CETESB, por ser sociedade de economia mista, tem seu campo de atuação descrito pela sua Lei autorizadora (Lei nº 118/1973) e pelo seu Estatuto Social, atuando, em respeito ao princípio da legalidade administrativa, ao art. 175 da Constituição Federal e à Lei nº 13.303/2016, somente dentro dos limites conferidos pela lei.

A sua Lei autorizadora (Lei 118/1973), traz, no art. 2º, todas as atribuições da CETESB, no qual consta, no inciso XIII, a expedição de normas técnicas específicas e suplementares no âmbito da sua atuação. Com isso, a ela não foi dado o poder normativo e/ou regulamentar e muito menos o poder de alterar diretrizes de preços e valores atinentes ao licenciamento ambiental, dando outra interpretação, inclusive, a conceitos previstos por lei, como é o caso de “fonte de poluição”.

Em resumo, a CETESB, por ausência de previsão legal, não tem competência normativa para dispor sobre conceitos, definições, interpretações e diretrizes de regras já previstas, com exceção de edição de normas técnicas e suplementares (o que não é o caso, já que a decisão de diretoria que culminou no aumento do preço não teve caráter técnico e suplementar, visando somente alterar proposição descrita em lei).

ii) Decisão de Diretoria não tem força para vincular particulares: ainda que se considere que o aumento do preço se deu em razão de norma técnica ou suplementar (o que não é), uma simples Decisão de Diretoria não tem a cogência necessária para vincular e trazer ônus e obrigações aos particulares. Tal ato normativo é de caráter interno e fica restrito às paredes do órgão expedidor, tendo por função somente fixar entendimento sobre determinados assuntos, não vinculando, porém, os administrados e tampouco produzindo efeitos a eles.

Frise-se: Decisão de Diretoria é ato administrativo interno, voltado somente aos órgãos e agentes – não é regulamento, sendo esse um veículo destinado à explicação das normas de uma lei, de competência do Chefe do Executivo (via Decreto) ou das demais autoridades administrativas.

iii) O preço e o cálculo de licenciamento deve se dar por Lei ou Decreto: o art. 15, III, da Lei Estadual nº 997/1976 é claro no sentido de que a enumeração das fontes de poluição e o preço a ser cobrado pelo licenciamento deverá ser via regulamento, o que, como visto, não se enquadra o conceito de Decisão de Diretoria

iv) Ofensa a razoabilidade e proporcionalidade: comparando à regra passada, anterior a edição da mencionada Decisão de Diretoria, o referido aumento pode ocasionar aumentos exorbitantes nos preços do licenciamento.

Portanto, o ato administrativo da CETESB é passível de declaração de nulidade por a) desrespeito à Constituição Federal e à Lei nº 13.303/2016, ao atuar de maneira não permitida pelo ordenamento; b) vício na sua competência e forma, pois, além de não ter competência para emanar o ato produzido, a forma utilizada não possui força vinculante aos particulares e c) ofensa aos princípios gerais da razoabilidade e proporcionalidade.

Conclusão: o que deveria ter feito a CETESB?

Ora, ante a lacuna aberta pela nova redação, e, na ausência de uma nova definição legal sobre o conceito de fonte de poluição, a CETESB deveria ou continuar se utilizando da definição antiga, sob pena de incorrer nas irregularidades acima apontadas, ou, então, extrair dos dizeres da própria Lei 997/1976 e do Decreto 8.468/1976 atualizado, as interpretações necessárias para dar cabo da questão e solucionar esse suposto vácuo legislativo, já que os mencionados corpos legais dão suporte para tanto. Explicando melhor:

Partindo do pressuposto que as normas de licenciamento visam cercear a autonomia privada, tem-se que as mesmas devem ser interpretadas de maneira restritiva, levando-se em consideração apenas o significado literal das palavras empregadas no dispositivo. Desta forma, o conceito de fonte de poluição deve ser limitado unicamente ao que diz a Lei, e nada mais.

Assim, devem ser licenciadas, no Estado de São Paulo, no que se refere às indústrias de transformação, somente as suas atividades, sistemas, processos, operações, maquinarias, equipamentos ou dispositivos que possam ofender o ambiente.

Ora, “atividade” é sinônimo de operação; “sistema e processo” são sinônimos do funcionamento de determinada estrutura; “método” é o que se emprega para se fazer alguma coisa e “maquinaria”, “equipamentos” e “dispositivos”, sinônimos de um conjunto de máquinas e peças.

Portanto, o licenciamento aplica-se tão somente ao que se encontra expressamente ali descrito. Em momento algum a Lei 997/1976 ampliou a necessidade do licenciamento para toda a área da empresa, englobando aquelas fatias de espaço que não possuem possibilidade de poluição.

Várias resoluções do Conama caminham nesse sentido, de que fontes de poluição são apenas as instalações, equipamentos ou processos que liberem ou emitam matérias capazes de degradarem o ambiente, a exemplo das que tratam das poluições oriundas de veículos automotores e de fontes estacionárias.

Assim, pelo exposto, a manutenção do entendimento passado ou, preferencialmente, a utilização dos dispositivos vigentes para solucionar a suposta lacuna dada pela nova redação do Decreto 8.468/1976 seriam os únicos caminhos a serem percorridos pela CETESB para solucionar a questão sem incidir nas ilegalidades ou inconstitucionalidades aqui apontadas.

PODER DE POLÍCIA

Por fim, é passível de questionamento, ainda, a delegação de poder de polícia a entidades privadas pertencentes à Administração Indireta. Sobre isso, existem duas correntes: a) a que admite essa possibilidade, desde que a delegação de poder esteja expressamente prevista na lei que autorizou a criação da mencionada entidade (que é o caso da CETESB) e, b) as que não admitem, uma vez que os poderes administrativos de imposição de obrigações e sanção restringem-se somente às pessoas de direito público.

De toda forma, esse assunto está parado no STF (repercussão geral – fiscalização e autuação por infração de trânsito em Minas Gerais por sociedade de economia mista), aguardando julgamento.

BIBLIOGRAFIA

LIMA, João Emmanuel Cordeiro. Aspectos controversos da responsabilidade administrativa ambiental. Fórum de Direito Urbano e Ambiental – FDUA, Belo Horizonte, ano 15, n. 88, p. 32-55, jul/ago. 2016.

JUSTEN FILHO, Marçal. Curso de Direito Administrativo. 10ª ed. São Paulo: Revista dos Tribunais, 2014.

MACHADO, Hugo de Brito. Curso de Direito Tributário. 22ª ed. São Paulo: Malheiros, 2003.

Victor Trevilin Benatti Marcon é advogado, mestre em direito ambiental pela Universidade Metodista de Piracicaba

.

9 fev, 2017

Ressalto, com pesar, que a infeliz prática relatada não é solitária no rol de situações envolvendo licenciamentos pela CETESB. Apenas como exemplo, considero de legalidade discutível o licenciamento concedido pela referida Companhia, de empreendimento imobiliário, ligado ao programa “Minha Casa Minha Vida” do Governo Federal, em um consoórcio emtre a União, o Município de São Paulo e o Estado de São Paulo. Referido empreendimento está sendo edificado nas margens da Represa Billings, manancial hídrico protegido por lei própria, ora afrontada, com o agravante de que é feito sobre 19 nascentes que abastecem a represa. Vemos que precisamos repensar com urgência, mudanças nas práticas administrativas da CETESB, nesse acaso, utilizada para viabilizar interesses dos governos, entretanto, na contramão do interesse público ambiental de preservação dos mananciais hídricos que abastecem a Capital e municípios contíguos.